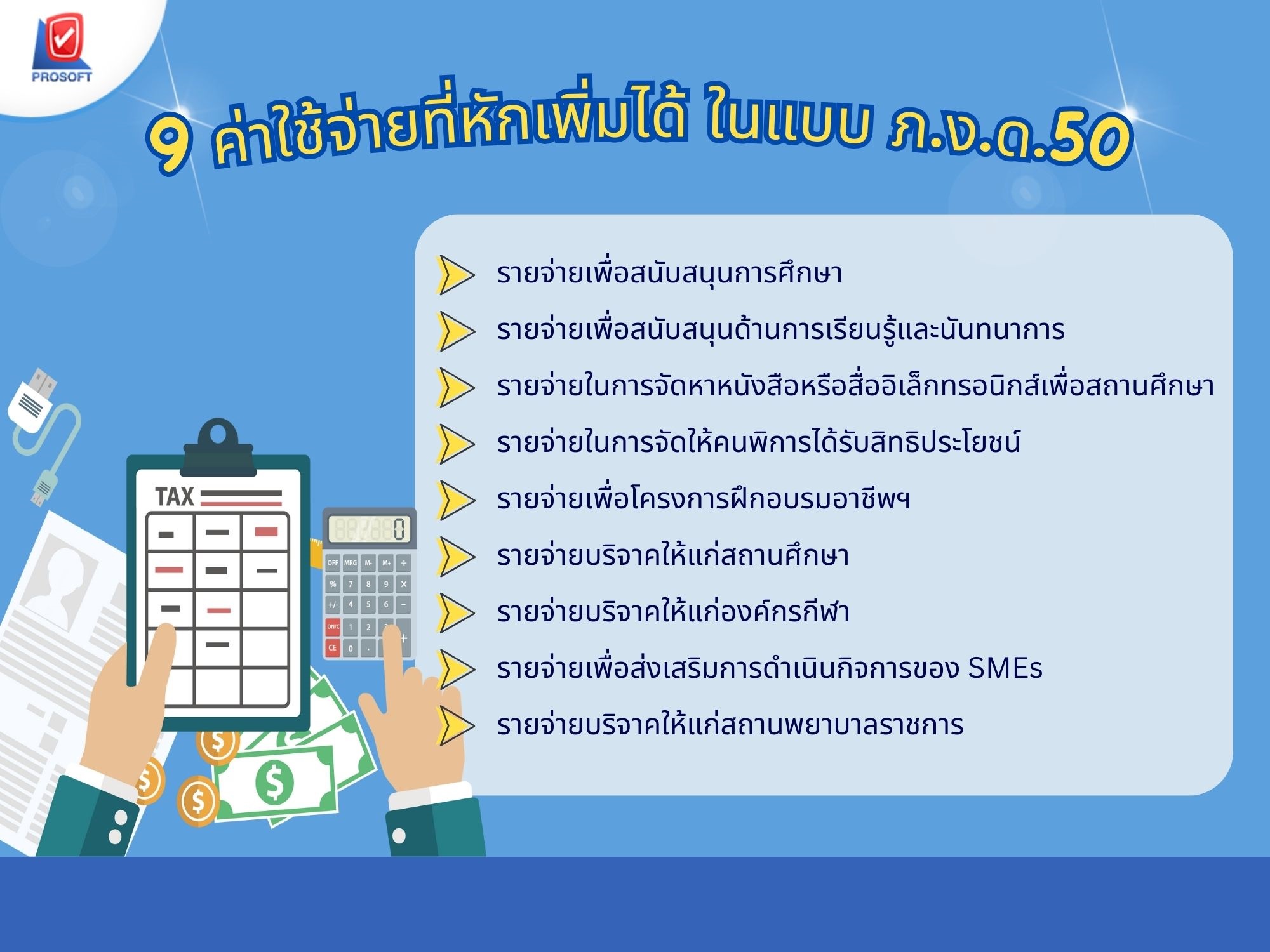

รายจ่ายเหล่านี้ ถึงแม้ว่าจะหักเป็นค่าใช้จ่ายทางภาษีได้เพิ่มเติม แต่หากผู้ประกอบการต้องการใช้สิทธิประโยชน์จะต้องทำตามเงื่อนไขที่กำหนดไว้อย่างครบถ้วนนะคะ เพราะหากทำผิดเงื่อนไขแล้ว นอกจากจะนำมาเป็นรายจ่ายเพิ่มเติมไม่ได้ อาจจะโดนค่าปรับทางภาษีแถมเข้าไปอีกก็เป็นได้ค่ะ

ที่มา : blog.cpdacademy.co